Cómo diseñar una política de precios de venta

Métodos y Estrategias

Es de sobra conocido, que el precio de venta lo fija el Mercado. Cierto, pero incompleto. Es incompleto porque nos conduce a la opción de prueba – error para la determinación del mejor precio de venta posible.

Si tenemos pocos productos, tenemos pocos quebraderos de cabeza; si tenemos pocos clientes, entonces más que pocos quebraderos de cabeza, lo que tendremos será una posición débil de negociación de precios. Dependencia.

Si tenemos muchos productos y además muchos clientes y canales de venta distintos, y seguimos con la “intuición” de poner el precio según respuesta del Mercado (prueba – error), no tendremos quebraderos de cabeza, no … Tendremos un problema realmente serio.

En esa situación de prueba – error … ¿cómo responderemos ante cuestiones tales como éstas? :

- ¿Hasta qué descuento puedo situar un producto o familia de producto? ¿Cuál será mi precio final? ¿Cuál será mi margen de beneficio, si lo hay?

- ¿Hasta qué descuento puedo llegar para una gama de productos o familia en un determinado cliente o canal de venta? ¿Qué rentabilidad final obtendré?

- ¿Puedo comprar una partida grande de materia prima, que me ofrecen barata? ¿Cómo afecta ello a mis costes?

- ¿Acepto de un proveedor un descuento por pronto pago? ¿Cómo afecta esta decisión a mis costes?

- ¿Cómo me afecta a los costes, la subactividad de la empresa en un período dado?

- ¿Qué es eso del “coste marginal”, cómo lo uso?

- ¿El precio de mis productos debe ser igual para todos los canales y clientes? ¿Cómo segmento? ¿Existe una guía generalmente aceptada para tratar ésto?

- ¿Cómo planteo una oferta incisiva en el Mercado? ¿Hasta dónde podré llegar con el precio?

- ¿Deben algunos productos “subvencionar” a otros? ¿Hasta qué límite es económicamente rentable esta decisión? ¿Vale la pena?

Y así bastantes más preguntas que si no se dispone de lo que en la literatura de gestión se conoce como Costing Pricing Strategy (Estrategia de Costes y Precios), es bastante difícil que podamos responder y obtener un resultado eficiente con el que podamos estar relativamente “tranquilos”.

Nuestra estructura de costes la debemos primero, conocer bien, para que luego nos sirva como soporte a nuestra estrategia comercial en cuanto a la fijación de precios de venta.

Ésto es una auténtica máxima de gestión empresarial y en estos “Tiempos Modernos”, una cuestión de supervivencia para las empresas:

- Conozcamos nuestros costes y su naturaleza

- Imputemos a cada producto sus costes correspondientes

- Deduzcamos cuánto ganamos con cada producto, una vez deducidos los costes

- Apliquemos distintos “baremos de ganancia”, según artículo y cliente: precios de venta

1. Los costes y su naturaleza

Los costes se dividen en dos vectores que conducen al mismo punto, pero que es bueno diferenciar:

- Costes variables

- Costes fijos

- Costes directos

- Costes indirectos

Los costes variables más los costes fijos nos dan el coste total y de forma análoga los costes directos más los indirectos también nos dan el coste total de un producto.

Coste variable es por definición el que varía en función del volumen de producto o actividad asociada. El más común es la materia prima. Coste fijo, por el contrario, no varía con el volumen de producto o actividad asociada. El caso más evidente son los costes de estructura estable.

Coste directo es aquel coste que literalmente “toca” al producto o actividad asociada. Por ejemplo, la mano de obra directa. Coste indirecto es aquel coste que está relacionado con el producto o actividad asociada, pero de forma más “alejada”, afectando generalmente a más de un producto o etapas productivas. Por ejemplo, los costes de administración.

2. Imputar a cada producto sus costes

Método de análisis del Margen Bruto: Descontando los costes Variables

Está basado en el análisis de los costes variables y costes fijos. Nos indica el QUÉ vender, rentabilidad unitaria e individual de producto.

Se utiliza tanto en la industria como en el mundo de la distribución. Nos permite averiguar cuánto obtenemos por la venta de un producto ya sea éste, fabricado o comercializado. En pocas palabras: representa la salud del producto.

El margen bruto será el resultado de restar al precio de venta neto el coste variable. Es decir, aquellos costes que directamente “tocan” al producto y que varían en función del volumen de venta del mismo. Para algunas empresas, ésto puede ser suficiente. Para otras no. Porque, aunque este método está bastante generalizado, no deja de ser una primera aproximación; tan sólo una de las partes de la ecuación

¿Por qué es una primera aproximación? Pues porque nos deja todos los costes fijos como gastos del período (normalmente el mes o año).

Y aquí, en los gastos del periodo, es donde aparecen los famosos CRITERIOS DE REPARTO de costes fijos que a menudo representan el 50% de los costes totales. Ahí es nada.

¿Cómo tocamos “las teclas” … cómo “movemos los hilos” de dichos costes fijos para llevarlos correctamente al producto que los ha generado, evitando así inflacionar unos productos (cargando más coste del que le corresponde y empeorando su rentabilidad aparente), o depreciar otros, mejorando su apariencia? (Y digo apariencia, porque no es la realidad).

Método del Coste basado en la Actividad: llevando el coste fijo a producto

Este método está especialmente diseñado para evitar los errores de reparto del coste fijo, o más que errores, podríamos decir, ajustes gruesos. Estos errores o ajustes gruesos de reparto lo son, cuando lo que se hace es repartir el coste fijo a los productos siguiendo alguno de estos criterios:

- Por cifra de ventas. Ésto “carga” a los productos que más se venden dando una menor rentabilidad aparente

- Por volumen de ventas. Ésto distorsiona la rentabilidad de aquellos productos que tienen más venta unitaria

- Por ABC (Pareto) de ventas. Se hace una proporción ad hoc según la clasificación de productos sea A, B o C

Estos son las más comunes, pero existen otros incluso más “imaginativas”. Por supuesto, en la mayoría de los casos, el Coste de Tenencia del Stock de los productos, ni está, ni se le espera.

El método del coste basado en la actividad, como su nombre indica, lo que pretende es:

- Analizar y ponderar las distintas actividades generadas por los productos.

- Aplicar la ponderación antes citada a las distintas partidas de gastos del periodo de cada actividad.

- Imputar correctamente a los productos el Coste de Tenencia del Stock de los mismos como actividad exclusiva.

De esta forma, podemos precisar el reparto de costes fijos entre nuestros productos

3. ¿Cuánto ganamos con cada producto, una vez deducidos los costes?

Ahora ya estamos en disposición de conocer con precisión el MARGEN NETO de cada artículo, para lo cual aplicaremos en cascada los métodos anteriores:

- Situamos en la cúspide el precio de venta unitario del producto

- Le deducimos los costes variables, y obtenemos así el margen bruto por producto. Rentabilidad unitaria.

NUNCA venderemos un producto con Margen Bruto negativo, ya que cuanto más vendamos, más perderemos.

- Aplicamos seguidamente el método de Costes basados en la Actividad, para trasladar con precisión los costes fijos a los productos. Obteniendo así el Margen Neto por producto.

Si multiplicamos el volumen de unidades vendidas de un producto, por su Margen Neto, obtendremos lo que se conoce como MARGEN DE CONTRIBUCIÓN de la venta de dicho producto. Es lo que nos queda como aportación de dicho producto a la Cuenta de Pérdidas y Ganancias del periodo (mes o año). En empresas industriales, este concepto es de extensa aplicación, y nos indica CUÁNTO vender.

4.- Nuestra Estrategia de Precios de Venta

Ya tenemos los costes, ahora nos toca llegar a fijar el precio de venta.

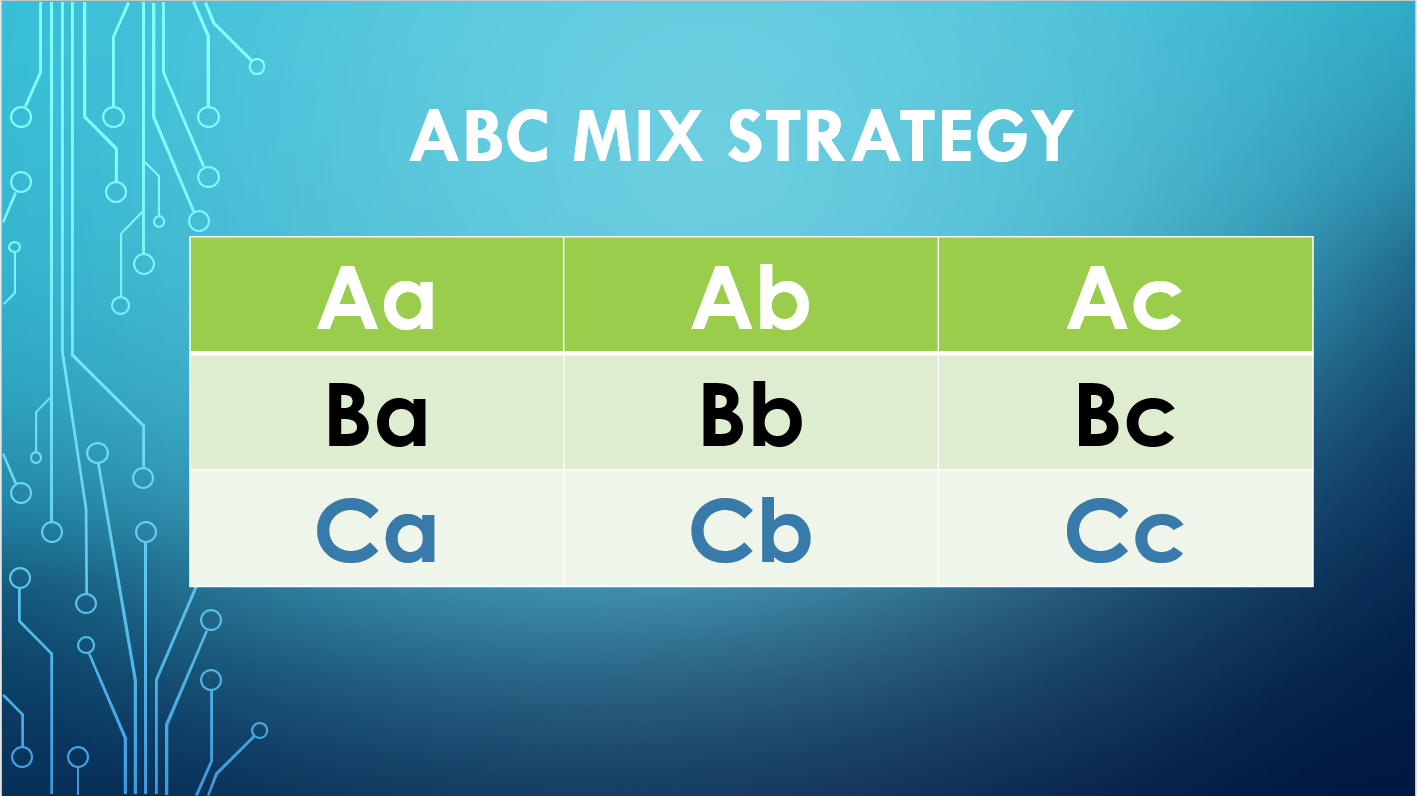

Método de ABC MIX STRATEGY

Este modelo de fijación de precios de venta se basa en la aplicación de un MARGEN COMERCIAL determinado a los distintos productos sobre la base del cálculo previo del Margen Neto, tal y como antes hemos explicado.

¿Cómo se construye una matriz ABC MIX Strategy por producto – cliente?

Se construye realizando dos ponderaciones ABC ordenadas (Pareto). Primera por cliente y cifra de negocio, y segunda por el Margen Neto de producto.

Con ello obtenemos 9 parejas tanto de clientes en cuanto a cifra de negocio (A, B, C) como de producto en cuanto a Margen Neto (a, b, c)

Uniendo las parejas de la siguiente forma:

El MARGEN COMERCIAL que aplicaremos a la pareja cliente – producto (Aa), debe ser el MÁS BAJO de nuestro panel de precios de venta, y el margen comercial que aplicaremos a la pareja (Cc), debe ser el MÁS ALTO.

La línea “imaginaria” que une la pareja cliente – producto (Aa), con la (Cc) NO DEBE SER LINEAL. Es decir, el MARGEN COMERCIAL de la pareja cliente – producto (Cc) debe ser muy superior.

Con todo lo antes expuesto y desarrollado en este artículo, ya podemos construir nuestra propia Política de Precios de Venta, de forma estructurada y en base a una metodología ampliamente contrastada en un elevado número de empresas y sectores económicos.

Si quieres conocer más a fondo en qué consiste operativamente la fijación de precios de venta a través de los métodos expuestos en este artículo, o ampliar información sobre cómo otras empresas ya lo están aplicando actualmente, puedes contactar con nosotros en: [email protected]